Na tym blogu wiele razy doradzałem Ci co masz zrobić kiedy dowiesz się, że w przeszłości, bez Twojej wiedzy, prowadzone było postępowanie sądowe zakończone wystawieniem nakazu zapłaty. Czasami właściwa będzie skarga o wznowienie postępowania, w innych okolicznościach wniosek o przywrócenie terminu na wniesienie środka zaskarżenia. W praktyce najczęściej trzeba będzie jednak zaskarżyć postanowienie o nadaniu nakazowi klauzuli wykonalności.

Jednak równie często okaże się, że kierowanie jakiegokolwiek pisma do sądu nie ma w ogóle sensu. Dlaczego? Na przykład dlatego, że na pierwszy rzut oka widać, że gdy wierzyciel występował do sądu – wierzytelność z pewnością nie była przedawniona. W takim wypadku poświęcanie czasu na sporządzanie kolejnych pism lub wydawanie pieniędzy na prawników jest zbędne. Ponieważ sąd – nawet jeśli uzna, iż nie brałeś udziału w sprawie bez swojej winy i przeprowadzi postępowanie ponownie – na końcu i tak wyda takie samo orzeczenie – sporna kwota zostanie zasądzona od Ciebie na rzecz wierzyciela wraz ze wszystkimi odsetkami.

Ale nie wszystko stracone. Jeśli okazuje się, że nakaz zapłaty był wydany kilkanaście lat temu, a Ty dopiero teraz dowiadujesz się o tym od komornika – przeanalizuj dokładnie jego pismo.

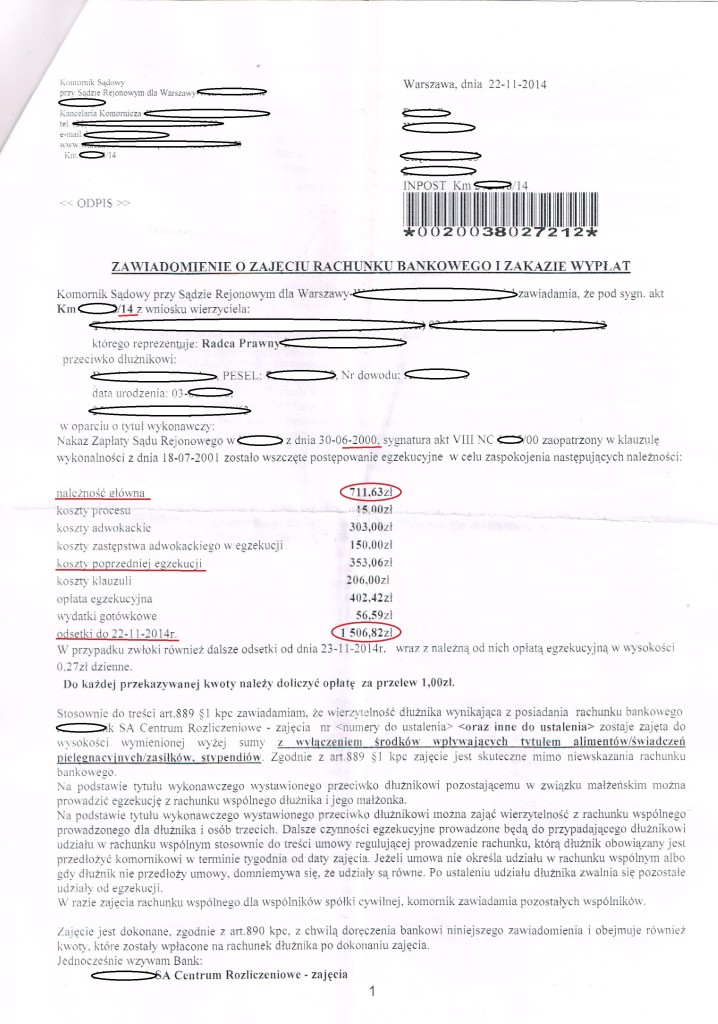

Po pierwsze sprawdź jak wysoka jest kwota naliczonych odsetek – jeśli znacznie przekracza kwotę należności głównej prawdopodobnie będziesz mógł żądać ograniczenia egzekucji przynajmniej o część odsetek przedawnionych. Uwierz mi, często kwota ta stanowi co najmniej połowę wszystkich należności, których dochodzi od Ciebie wierzyciel.

Prym w tym zakresie wiedzie jeden z operatorów telekomunikacyjnych działających na polskim rynku. Nie sprzedawał on długów swoich klientów firmom windykacyjnym, a po prostu (na przełomie końca lat 90-tych i początku „dwutysięcznych”) we własnym zakresie kierował do sądu wiele spraw. Następnie wszczynał egzekucje, które czasami okazywały się bezskuteczne. W wielu przypadkach wynikało to z faktu, iż wierzyciel nie dysponował aktualnym adresem dłużnika.

Należność główna stwierdzona orzeczeniem sądu przedawnia się po 10 latach, ale należy pamiętać, że każda egzekucja przerywa bieg przedawnienia i ten jest liczony od nowa. Wszczynając po raz kolejny egzekucję wierzyciele często żądają zapłaty całych odsetek, tj. za okres od powstania zadłużenia do chwili obecnej, a tu bieg przedawnienia jest inny i wynosi tylko – 3 lata.

A więc, żeby wierzyciel mógł dochodzić odsetek bez wyjątków za cały ten długi okres musiałby wszczynać każdorazowo kolejną egzekucję nie później niż w ciągu trzech lat od uprawomocnienia się postanowienia o umorzeniu (bezskuteczności) poprzedniej egzekucji. A rzadko kiedy wierzyciele są aż tak skrupulatni.

Jeśli więc dopiero teraz dowiedziałeś się o nakazie zapłaty wydanym np. w 2000 r., w pierwszej kolejności spróbuj dowiedzieć się u komornika ile postępowań egzekucyjnych było prowadzonych wcześniej i w jakich latach. Następnie wezwij wierzyciela do ograniczenia egzekucji o przedawnione odsetki. Może okazać się, że Twoje zadłużenie jest znacznie mniejsze i będziesz w stanie sobie z nim poradzić. Jak powinno wyglądać takie pismo dowiesz się z moich kolejnych wpisów.

Przykłady dochodzenia przedawnionych odsetek i na co zwracać uwagę czytając korespondencję od komornika: